CHÀO MỪNG QUÝ KHÁCH ĐẾN VỚI VPCC PHÚ MỸ HƯNG

Một số vướng mắc về thế chấp quyền tài sản theo Bộ luật Dân sự năm 2015

Một số vướng mắc về thế chấp quyền tài sản theo Bộ luật Dân sự năm 2015

Trong xã hội bùng nổ về khoa học, công nghệ như hiện nay vai trò của quyền tài sản (các tài sản vô hình) ngày một tăng lên. Các quyền tài sản ngày càng chiếm tỷ trọng lớn trong tổng số khối tài sản của con người. Việc sử dụng loại tài sản này để bảo đảm cho các quan hệ vay vốn sẽ góp phần thúc đẩy sự phát triển của nền kinh tế. Tuy nhiên, khi đem thế chấp các quyền tài sản để đảm bảo thực hiện nghĩa vụ trong thực tế gặp phải nhiều khó khăn, vướng mắc. Nguyên nhân là do những quy định của Bộ luật Dân sự năm 2015 và các văn bản hướng dẫn về vấn đề này còn nhiều thiếu sót, xét trên cả phương diện lý luận và thực tiễn. Vì vậy, hoàn thiện các quy định pháp luật về thế chấp quyền tài sản để đảm bảo thực hiện nghĩa vụ là một việc làm quan trọng và cần thiết.Thế chấp tài sản là một biện pháp bảo đảm đặc biệt quan trọng được ghi nhận trong pháp luật của các quốc gia trên thế giới. Thời La Mã biện pháp thế chấp đã manh nha xuất hiện và mang đặc điểm của biện pháp cầm cố hiện nay, “con nợ chuyển giao tài sản và quyền sở hữu tài sản của mình cho chủ nợ khi đến hạn trả nợ nếu trả được nợ thì chủ nợ sẽ trả lại tài sản đó cho con nợ”[[1]]. Từ quy định sơ khai này, biện pháp thế chấp được phát triển dưới hình thức mới, “con nợ không chuyển giao tài sản thế chấp và quyền sở hữu tài sản thế chấp cho chủ nợ nữa mà vẫn giữ lại tài sản thế chấp để sử dụng. Chủ nợ có quyền ưu tiên thu hồi nợ bằng cách bán tài sản đã sử dụng để bảo đảm khoản nợ - biện pháp này được áp dụng với những tài sản là ruộng đất”[[2]].

Hiện nay, nhu cầu vay vốn của cá nhân, pháp nhân để phát triển sản xuất kinh doanh là rất lớn. Biện pháp thế chấp tài sản ngày càng đóng vai trò quan trọng trong các giao lưu dân sự, một mặt nó giúp cho những người đi vay có thể tiếp cận được nguồn vốn vay từ những người có nhu cầu cho vay (các tổ chức tín dụng, cá nhân, pháp nhân có vốn không sử dụng). Mặt khác, việc nhận thế chấp tài sản sẽ giúp cho bên cho vay hạn chế được rủi ro bằng cách chủ động thực hiện những biện pháp tác động trực tiếp đến tài sản thế chấp của bên đi vay khi đến hạn thực hiện nghĩa vụ trả nợ mà bên đi vay không trả hoặc trả không đầy đủ. Xuất phát từ nhu cầu thực tiễn đó, các hợp đồng thế chấp vay vốn được xác lập ngày càng nhiều về số lượng, kéo theo đó là những tranh chấp phát sinh có liên quan cũng ngày một tăng lên. Nổi cộm hơn cả là những hợp đồng thế chấp quyền tài sản. Vì lẽ đó, việc hoàn thiện các quy định pháp luật về thế chấp quyền tài sản để đảm bảo thực hiện nghĩa vụ là một việc làm quan trọng và cần thiết.

Nguyên nhân dẫn đến những tranh chấp trong các hợp đồng thế chấp quyền tài sản hiện nay là do quy định của Bộ luật Dân sự năm 2015, các luật chuyên ngành và các văn bản hướng dẫn về vấn đề này còn chưa cụ thể. Xét trên cả phương diện lý luận và thực tiễn, hợp đồng thế chấp quyền tài sản để đảm bảo thực hiện nghĩa vụ còn có những thiếu sót, hạn chế.

1. Những thiếu sót về mặt lý luận

Thứ nhất, liên quan đến khái niệm quyền tài sản. Quyền tài sản là một loại tài sản vô hình đặc biệt được quy định trong các Bộ luật Dân sự của Việt Nam. Tuy nhiên, cho đến nay Bộ luật Dân sự năm 2015 vẫn chưa thể xây dựng được khái niệm hoàn chỉnh về quyền tài sản. Bộ luật Dân sự năm 2005 đã định nghĩa: “Quyền tài sản là quyền trị giá được bằng tiền và có thể chuyển giao trong giao dịch dân sự, kể cả quyền sở hữu trí tuệ”[[3]]. Từ định nghĩa này, có thể rút ra được hai đặc điểm cơ bản của quyền tài sản theo quan điểm của những người soạn thảo Bộ luật Dân sự năm 2005: (i) Quyền tài sản phải có giá trị kinh tế (trị giá được bằng tiền); (ii) Quyền tài sản có thể được chuyển giao trong giao dịch dân sự (được mua bán, tặng cho, để thừa kế…). Vấn đề đặt ra, một số quyền đem lại lợi ích kinh tế cho con người nhưng không được chuyển giao trong các giao dịch dân sự như quyền yêu cầu cấp dưỡng, quyền yêu cầu bồi thường thiệt hại do bị xâm phạm đến sức khỏe, danh dự, uy tín, nhân phẩm… có được coi là quyền tài sản không còn nhiều quan điểm khác nhau.

Khắc phục những hạn chế của Bộ luật Dân sự năm 2005, Điều 115 Bộ luật Dân sự năm 2015 ghi nhận: “Quyền tài sản là quyền trị giá được bằng tiền, bao gồm quyền tài sản đối với đối tượng quyền sở hữu trí tuệ, quyền sử dụng đất và các quyền tài sản khác”. Theo quy định này, quyền tài sản chỉ còn mang một đặc điểm “có thể trị giá được bằng tiền”. Những người soạn thảo Bộ luật Dân sự năm 2015 cho rằng bản chất của quyền tài sản chỉ cần nhìn nhận ở góc độ giá trị kinh tế của nó (tức là trị giá được bằng tiền), việc có được chuyển giao hay không được chuyển giao trong giao dịch dân sự chỉ nhằm mục đích xác định những quyền tài sản nào sẽ là đối tượng của các giao dịch dân sự chứ đó không phải là đặc điểm của quyền tài sản. Điều 115 Bộ luật Dân sự năm 2015 còn liệt kê các loại quyền tài sản bao gồm: quyền đối với đối tượng quyền sở hữu trí tuệ, quyền sử dụng đất và quyền tài sản khác. Quy định này cũng không phải là một khái niệm hoàn chỉnh về quyền tài sản.

Theo quan điểm của GS. Nguyễn Ngọc Điện “Quyền tài sản trong luật thực định Việt Nam được hiểu là quan hệ pháp luật khác với quan hệ sở hữu mà trên cơ sở quan hệ khác đó, một lợi ích định giá được bằng tiền hình thành và thuộc về một chủ thể của quan hệ đó”[[4]]. Bên cạnh đó, theo PGS.TS. Phùng Trung Tập: “Quyền tài sản có thể được hiểu theo nghĩa rộng là tổng hợp các quyền và lợi ích của chủ thể trong việc chi phối, kiểm soát tài sản gồm chủ sở hữu và người có quyền khác với tài sản”[[5]]. Rõ ràng ở góc độ lý luận, khái niệm quyền tài sản cần thiết phải được quy định trong Bộ luật Dân sự, tuy nhiên việc quy định như thế nào, sao cho chính xác thì không hề đơn giản. Đây cũng là vấn đề lớn đặt ra cho những nhà nghiên cứu.

Thứ hai, liên quan đến đối tượng của hợp đồng thế chấp quyền tài sản. Trong Bộ luật Dân sự năm 2005, tại Điều 181 quy định: “Quyền tài sản là quyền trị giá được bằng tiền và có thể chuyển giao trong giao dịch dân sự, kể cả quyền sở hữu trí tuệ”. Các quyền tài sản được đem đi thế chấp bao gồm: Quyền tài sản phát sinh từ quyền tác giả; quyền sở hữu công nghiệp, quyền đối với giống cây trồng, quyền đòi nợ, quyền được nhận số tiền bảo hiểm đối với vật bảo đảm, quyền tài sản đối với phần vốn góp trong doanh nghiệp, quyền tài sản phát sinh từ hợp đồng, quyền sử dụng đất; quyền khai thác tài nguyên thiên nhiên [[6]]. Đến Bộ luật Dân sự năm 2015, quy định: “Quyền tài sản là quyền trị giá được bằng tiền, bao gồm quyền tài sản đối với đối tượng quyền sở hữu trí tuệ, quyền sử dụng đất và các quyền tài sản khác” [[7]]. Bộ luật Dân sự năm 2015 không hề liệt kê những quyền tài sản nào được phép đem đi bảo đảm nói cung hay thế chấp nói riêng. Có hai vấn đề cần được làm rõ ở đây: (i) Liệu tất cả các quyền tài sản đều được phép đem đi thế chấp để đảm thực hiện nghĩa vụ bao gồm cả các quyền tài sản gắn liền với nhân thân như quyền yêu cầu cấp dưỡng, quyền yêu cầu bồi thường thiệt hại do sức khỏe, tính mạng bị xâm phạm? (ii) Chỉ những quyền tài sản được quy định trong Bộ luật Dân sự năm 2015 hoặc trong các văn bản hướng dẫn Bộ luật Dân sự năm 2015 mới được phép đem đi thế chấp? Các quy định trong Bộ luật Dân sự năm 2015 hiện tại chỉ hướng tới thế chấp những tài sản là vật. Duy nhất chỉ có hai loại quyền tài sản được nhắc đến có thể dùng để thế chấp là quyền sử dụng đất và quyền đòi nợ được ghi nhận trong Nghị định số 163/2006/NĐ-CP và Nghị định số 11/2012/NĐ-CP sửa đổi bổ sung một số điều của Nghị định số 163/2006/NĐ-CP.

Thứ ba, bên thế chấp quyền tài sản có quyền định đoạt tài sản thế chấp trong thời hạn thế chấp hay không? Khoản 8 Điều 320 Bộ luật Dân sự năm 2015 quy định về nghĩa vụ của bên thế chấp, theo đó, “Bên thế chấp không được bán, thay thế, trao đổi, tặng cho tài sản thế chấp, trừ trường hợp tài sản thế chấp hàng hóa luân chuyển trong quá trình sản xuất kinh doanh hoặc trường hợp được bên nhận thế chấp đồng ý”. Với việc quy định như vậy có thể hiểu rằng trong trường hợp đã thế chấp quyền tài sản, bên thế chấp chỉ được định đoạt tài sản thế chấp khi được bên nhận thế chấp đồng ý. Quy định này có phần “đi ngược lại” với mục tiêu đề ra khi xây dựng Bộ luật Dân sự năm 2015, “Tạo điều kiện thuận lợi để thúc đẩy sản xuất kinh doanh, sử dụng có hiệu quả mọi nguồn lực của xã hội, bảo đảm sự thông thoáng, ổn định trong giao lưu dân sự, góp phần phát triển nền kinh tế thị trường định hướng xã hội chủ nghĩa” [[8]]. Tham khảo kinh nghiệm của một số quốc phát triển trên thế giới, pháp luật của họ cho phép bên thế chấp quyền tài sản được định đoạt tài sản thế chấp trong thời hạn thế chấp [[9]]. Thiết nghĩ pháp luật Việt Nam cũng nên cân nhắc quy định theo hướng này, có như vậy mới đáp ứng được những đòi hỏi từ thực tiễn. Vấn đề đặt ra khi luật hóa “ý tưởng” này, nhà làm luật phải chú trọng tới hai nguyên tắc: (i) Bên nhận thế chấp phải luôn được bảo đảm bằng tài sản thế chấp và tài sản thế chấp phải được đặt dưới sự kiểm soát của bên nhận bảo đảm; (ii) Người thứ ba khi nhận chuyển nhượng tài sản thế chấp phải biết rõ về tình trạng pháp lý của tài sản thế chấp cũng như những hậu quả liên quan đến số phận của tài sản thế chấp trong trường hợp bên thế chấp không thực hiện hoặc thực hiện không đúng nghĩa vụ với bên nhận thế chấp.

Thứ tư, vấn đề hiệu lực của hợp đồng thế chấp quyền tài sản. Căn cứ vào văn bản hợp nhất số 8019/VBHN-BTP của Bộ Tư pháp ngày 10/12/2013 (văn bản hợp nhất hai Nghị định số 163/2006/NĐ-CP và Nghị định số 11/2012/NĐ-CP) hướng dẫn thi hành một số điều Bộ luật Dân sự về xác lập, thực hiện giao dịch bảo đảm và xử lý tài sản bảo đảm, thì thế chấp quyền tài sản có thể phát sinh hiệu lực ở một trong ba thời điểm: Thời điểm đăng ký; thời điểm công chứng, chứng thực hoặc thời điểm giao kết [[10]]. Đối với việc thế chấp quyền sử dụng đất, quyền sử dụng rừng, quyền sở hữu rừng sản xuất là rừng trồng, tàu bay, tàu biển có hiệu lực kể từ thời điểm đăng ký thế chấp. Theo quy định tại khoản 1 Điều 188 Luật Đất đai năm 2013: “Người sử dụng đất được thực hiện các quyền thế chấp quyền sử dụng đất khi có các điều kiện sau đây: a) Có Giấy chứng nhận, trừ trường hợp quy định tại khoản 3 Điều 186 và trường hợp nhận thừa kế quy định tại khoản 1 Điều 168 của Luật này; b) Đất không có tranh chấp; c) Quyền sử dụng đất không bị kê biên để bảo đảm thi hành án; d) Trong thời hạn sử dụng đất”. Việc thế chấp quyền sử dụng đất, góp vốn bằng quyền sử dụng đất phải đăng ký tại cơ quan đăng ký đất đai và có hiệu lực kể từ thời điểm đăng ký vào sổ địa chính [[11]]. Có thể thấy rằng, trong Bộ luật Dân sự năm 2015; Nghị định số 163/2006/NĐ-CP; Nghị định số 11/2012/NĐ-CP không hề quy định về thời điểm có hiệu lực của hợp đồng thế chấp các quyền tài sản khác mà không phải quyền sử dụng đất, quyền sử dụng rừng. Căn cứ và Điều 401 Bộ luật Dân sự năm 2015, “Hợp đồng được giao kết hợp pháp có hiệu lực tại thời điểm giao kết, trừ trường hợp có thỏa thuận khác hoặc pháp luật có quy định khác” có thể đưa ra kết luận: Những hợp đồng thế chấp quyền tài sản còn lại có hiệu lực tại thời điểm giao kết hay không? Thiết nghĩa cần phải quy định cụ thể vấn đề này để có cơ sở pháp lý rõ ràng khi xử lý những tranh chấp liên quan, đặc biệt là các hợp đồng thế chấp quyền tài sản đối với đối tượng quyền sở hữu trí tuệ; hợp đồng thế chấp quyền tài sản hình thành từ hợp đồng…

2. Những thiếu sót trong quy định của pháp luật hiện hành về thế chấp quyền tài sản

Khi xã hội càng phát triển thì những hợp đồng thế chấp quyền tài sản sẽ được xác lập, thực hiện ngày càng nhiều. Vấn đề đặt ra cho pháp luật Việt Nam là phải có những quy định chi tiết, cụ thể tạo hành lang pháp lý ổn định điều chỉnh vấn đề này, tránh tình trạng xảy ra nhiều tranh chấp, mâu thuẫn gây bất ổn cho xã hội. Tuy nhiên, với những quy định hiện có trong Bộ luật Dân sự năm 2015 và những quy định trong các văn bản hướng dẫn về giao dịch bảo đảm trước đây đang còn hiệu lực rất khó để có thể giải quyết triệt để nhiều tranh chấp về hợp đồng thế chấp quyền tài sản trên thực tế.

Trong chế định về bảo đảm thực hiện nghĩa vụ của Bộ luật Dân sự năm 2015, có hai điều luật quy định về tài sản thế chấp (Khoản 1 Điều 295, Điều 318). Tuy nhiên cả hai điều luật này mới chỉ có đề cập đến một quyền tài sản được phép đem thế chấp để bảo đảm thực hiện nghĩa vụ là quyền sử dụng đất. Tương ứng với quy định đó, Bộ luật Dân sự năm 2015 đưa ra cách thức xử lý tài sản thế chấp là quyền sử dụng đất tại Điều 325 và Điều 326. Trong văn bản hợp nhất các nghị định về giao dịch bảo đảm số 8019/VBHN-BTP của Bộ Tư pháp (hợp nhất các quy định của Nghị định số 163/2006/NĐ-CP và Nghị định số 11/2012/NĐ-CP) cũng có quy định thêm một quyền tài sản có thể được sử dụng để thế chấp đảm bảo thực hiện nghĩa vụ là quyền đòi nợ và phương thức xử lý tài sản bảo đảm là quyền đòi nợ [[12]]. Nhìn chung quy định về phương thức xử lý tài thế chấp là quyền sử dụng đất và quyền đòi nợ trong Bộ luật Dân sự năm 2015, trong văn bản hợp nhất số 8019/VNHN-BTP còn hết sức sơ sài, gây nhiều khó khăn trong việc áp dụng.

Trên định hướng xây dựng pháp luật về tài sản của Việt Nam dựa theo học thuyết về vật quyền. Lần đầu tiên Bộ luật Dân sự năm 2015 đã quy định hai quyền khác đối với tài sản (quyền hưởng dụng và quyền bề mặt). Đây là hai quyền tài sản có giá pháp lý và kinh tế rất lớn. Tuy nhiên những nhà soạn thảo Bộ luật Dân sự năm 2015 khá “rụt rè” khi xây dựng khung pháp lý cho hai quyền tài sản này. Đối với quyền hưởng dụng, Bộ luật Dân sự năm 2015 chỉ quy định cho phép người có quyền tự mình hoặc cho phép người khác khai thác, sử dụng, thu hoa lợi, lợi tức từ đối tượng quyền hưởng dụng (khoản 1 Điều 261) và cho thuê quyền hưởng dụng (khoản 3 Điều 261). Tương tự như vậy, đối với quyền bề mặt, Bộ luật Dân sự năm 2015 cho phép chủ thể quyền bề mặt được khai thác, sử dụng mặt đất, mặt nước, khoảng không trên mặt đất, mặt nước và lòng đất thuộc quyền sử dụng đất của người khác để xây dựng công trình, trồng cây, canh tác (khoản 1 Điều 271). Chủ thể quyền bề mặt cũng có quyền chuyển giao một phần hoặc toàn bộ quyền bề mặt cho chủ thể khác (khoản 3 Điều 271). Có hai vấn đề lớn đặt ra ở đây: (i) Chủ thể có quyền hưởng dụng có quyền định đoạt quyền hưởng dụng của mình (thông qua các hợp đồng: Mua bán, tặng cho, trao đổi) không? Quyền hưởng dụng và quyền bề mặt có nhiều nét tương đồng về căn cứ xác lập cũng như nội dung quyền, tại sao Bộ luật Dân sự năm 2015 cho phép chủ thể quyền bề mặt được định đoạt quyền bề mặt còn chủ thể quyền hưởng dụng chỉ được phép cho thuê quyền hưởng dụng? (ii) Các chủ thể của quyền hưởng dụng, quyền bề mặt có quyền mang quyền bề mặt, quyền hưởng dụng đi thế chấp để đảm bảo thực hiện nghĩa vụ không? Về nguyên tắc, các chủ thể luật dân sự được thực hiện tất cả các hành vi mà pháp luật không cấm. Tuy nhiên Bộ luật Dân sự năm 2015 không có quy định cụ thể vấn đề này sẽ dẫn đến có nhiều cách hiểu khác nhau. Khi xảy ra tranh chấp, Tòa án có thể dựa trên căn cứ không có luật không định để tuyên hợp đồng thế chấp quyền bề mặt, quyền hưởng dụng vô hiệu không?

Liên quan đến vấn đề hình thức của hợp đồng thế chấp quyền tài sản. Theo quy định của Bộ luật Dân sự năm 2005, “Việc thế chấp tài sản phải được lập thành văn bản, có thể lập văn bản riêng hoặc ghi trong hợp đồng chính. Trong trường hợp pháp luật có quy định thì văn bản thế chấp phải được công chứng, chứng thực hoặc đăng ký” [[13]]. Như vậy thế chấp quyền tài sản bắt buộc phải lập thành văn bản. Đến Bộ luật Dân sự năm 2015, không tìm thấy quy định về hình thức hợp đồng thế chấp, điều đó có nghĩa là hình thức của hợp đồng thế chấp tuân theo quy định chung về hình thức của giao dịch dân sự tại Điều 119 (có thể bằng lời nói, văn bản hoặc hành vi). Trong văn bản hợp nhất số 8019/VBHN-BTP của Bộ Tư pháp đề cập tới hai quyền tài sản có thể mang đi thế chấp là quyền sử dụng đất và quyền đòi nợ. Đối với hợp đồng thế chấp quyền sử dụng đất thì quy định bắt buộc thể hiện bằng văn bản và phải được đăng ký, còn hợp đồng thế chấp quyền đòi nợ thì không có quy định về hình thức. Thiết nghĩ, các quyền tài sản phát sinh trên thực tế ngày càng đa dạng, phức tạp, khi đem ra bảo đảm tiềm ẩn nhiều rủi ro pháp lý đẫn đến tranh chấp. Tác giả cho rằng, việc quy định bắt buộc về mặt hình thức đối với các hợp đồng thế chấp quyền tài sản trong các văn bản hướng dẫn luật là cần thiết, góp phần hạn chế các tranh chấp phát sinh đồng thời giúp cho các cơ quan giải quyết tranh chấp dễ dàng xác định nội dung của vụ việc cần giải quyết.

Các văn bản pháp luật chuyên ngành cũng thiếu vắng những quy định cụ thể, chi tiết về vấn đề thế chấp quyền tài sản là đối tượng thuộc lĩnh vực điều chỉnh của luật chuyên ngành. Cụ thể là:

Bộ luật Dân sự năm 2015 ghi nhận quyền tài sản đối với đối tượng quyền hữu trí tuệ là quyền tài sản [[14]] và đương nhiên chủ sở hữu được phép đem ra để bảo đảm thực hiện nghĩa vụ (đem thế chấp). Tuy nhiên, thực tiễn thực hiện thì khó có thể thực hiện được bởi rất nhiều vướng mắc. Trước tiên về quy định của luật chuyên ngành: Luật Sở hữu trí tuệ năm 2005 (sửa đổi năm 2009) và các văn bản hướng dẫn luật này như: Nghị định số 100/2006/NĐ-CP ngày 21/09/2006; Nghị định số 103/2006/NĐ-CP ngày 22/09/2006; Nghị định số 88/2010/NĐ-CP của Chính phủ ngày 16/08/2010 quy định chi tiết, hướng dẫn thi hành một số điều của Luật Sở hữu trí tuệ sửa đổi cũng không có quy định nào đề cập tới vấn đề thế chấp quyền đối với đối tượng của sở hữu trí tuệ. Hệ quả là dẫn đến tình trạng thiếu cơ sở pháp lý để thực hiện quyền thế chấp cũng như xử lý các tranh chấp liên quan đến việc thế chấp quyền tài sản đối với đối tượng quyền sở hữu trí tuệ. Thiết nghĩ nếu không sớm có những quy định hướng dẫn cụ thể về vấn đề này thì việc thế chấp quyền tài sản đối với đối tượng của quyền sở hữu trí tuệ mãi mãi chỉ là quy định “nằm trên giấy”.

Tiếp theo phải kể đến vấn đề thế chấp quyền tài sản hình thành từ hợp đồng mua bán. Một loại quyền tài sản hình thành từ hợp đồng các tổ chức tín dụng hay nhận thế chấp đó là quyền tài sản phát sinh từ hợp đồng mua bán tài sản hình thành trong tương lai. Ví dụ, anh A muốn mua một căn hộ trong tòa nhà chung cư đang xây dựng nhưng không có đủ tiền. Các ngân hàng thương mại hỗ trợ bằng cách cho A vay tiền mua nhà, đồng thời yêu cầu A thế chấp luôn quyền nhận nhà trong tương lai để đảm bảo nghĩa vụ trả nợ cho hợp đồng vay. Hiện nay có hai quan điểm xung quanh hợp đồng thế chấp của A để vay vốn ngân hàng. Quan điểm thứ nhất cho rằng đó hợp đồng thế tài sản hình thành trong tương lai. Quan điểm thứ hai lại cho rằng đó là hợp đồng thế chấp quyền tài sản phát sinh từ hợp đồng mua bán có đối tượng là tài sản hình thành trong tương lai. Phần lớn các ngân hàng thương mại hiện nay đều nhận định theo quan điểm thứ hai bởi liên quan đến vấn đề đăng ký hợp đồng thế chấp. Bởi nếu xác định đối tượng của hợp đồng thê chấp là tài sản hình thành trong tương lai thì khó có thể đăng ký được ở cơ quan nhà nước có thẩm quyền vì thủ tục rất rắc rối. Do vậy mà họ “xoay” sang việc đăng ký quyền tài sản hình thành từ hợp đồng mua bán. Dù thế nào đi nữa phải nhận thấy rằng những hợp đồng dạng này xuất hiện ngày càng nhiều trên thực tế, tiềm ẩn nhiều rủi ro và pháp luật hiện hành của Việt Nam đang thiếu những quy định điều chỉnh.

Tiếp theo nữa là vấn đề thế chấp quyền tài sản đối với phần vốn góp trong doanh nghiệp. Khi một cá nhân, pháp nhân góp vốn vào một doanh nghiệp thì số vốn góp sẽ là tài sản của doanh nghiệp. Cá nhân, pháp nhân góp vốn có quyền tài sản tương ướng với phần vốn góp đã góp vào doanh nghiệp. Khoản 6 Điều 50 Luật Doanh Nghiệp năm 2014: Quyền của thành viên công ty TNHH hai thành viên trở lên, “6. Định đoạt phần vốn góp của mình bằng cách chuyển nhượng một phần hoặc toàn bộ, tặng cho và cách khác theo quy định của pháp luật và Điều lệ công ty”. Điều luật cho phép thành viên công ty TNHH hai thành viên trở lên được định đoạt phần vốn góp của mình bằng cách chuyển nhượng, tặng cho và cách khác theo quy định của Điều lệ công ty. Vấn đề đặt ra là nếu điều lệ công ty cho phép thành viên công ty được phép dùng quyền đối với phần vốn góp của mình đi thế chấp thì có vi phạm pháp luật không? Khi đó nếu có tranh chấp sẽ giải quyết như thế nào? Khoản 1 Điều 182 Luật Doanh nghiệp 2014, quyền của thành viên góp vốn trong công ty hợp danh: “e) Định đoạt phần vốn góp của mình bằng cách để thừa kế, tặng cho, thế chấp, cầm cố và các hình thức khác theo quy định của pháp luật và Điều lệ công ty; trường hợp chết thì người thừa kế thay thế thành viên đã chết trở thành thành viên góp vốn của công ty”. Rõ ràng hơn, với công ty hợp danh Luật Doanh nghiệp cho phép thành viên góp vốn được sử dụng quyền đối với phần vốn góp của họ đi thế chấp để đảm bảo thực hiện nghĩa vụ. Tuy nhiên Luật Doanh nghiệp, các văn bản hướng dẫn luật Doanh nghiệp lại không có quy định hướng dẫn cụ thể dẫn đến thực trạng các ngân hàng cũng không mạo hiểm nhận thế chấp loại quyền tài sản này. Thiết nghĩ cũng giống như quyền tài sản đối với đối tượng quyền sở hữu trí tuệ, nếu Nhà nước không nhanh chóng ban hành các văn bản hướng dẫn chi tiết về việc thế chấp quyền đối với phần vốn góp trong doanh nghiệp thì những quy định của Luật Doanh nghiệp sẽ rất khó đi vào thực tế.

Tóm lại, Từ những phân tích trên có thể thấy, quyền tài sản là một loại tài sản đặc biệt, có vai trò quan trọng trong xã hội hiện đại. Tuy nhiên, Bộ luật Dân sự năm 2015 chưa xây dựng được hệ thống những nguyên tắc cơ bản cho việc thế chấp các quyền tài sản nói chung, cũng như chưa có nhiều những quy định cụ thể về thế chấp từng quyền tài sản đặc thù nói riêng. Quy định của Bộ luật Dân sự năm 2015 liên quan đến thế chấp quyền tài sản mới chỉ tập trung xoay quanh đến thế chấp quyền sử dụng đất. Thiết nghĩ trong các văn bản hướng dẫn thi hành Bộ luật Dân sự năm 2015 cần phải có quy định cụ thể liên quan đến việc thế chấp các quyền tài sản khác, tránh tình trạng không có quy phạm pháp luật điều chỉnh, gây khó khăn, vướng mắc cho cho cơ quan nhà nước trong việc áp dụng pháp luật để giải quyết những tranh chấp phát sinh từ thực tiễn.

ThS. Nguyễn Hoàng Long

Đại học Luật Hà Nội

----------------

[1] Chế định Fiducia cum creditore

[2] Chế định Hypotheque

[3] Điều 181 Bộ luật Dân sự năm 2005.

[4] TS.Nguyễn Ngọc Điện, Cần xây dựng lại khái niệm “Quyền tài sản” trong Luật Dân sự.

[5] PGS.TS.Nguyễn Văn Cừ, PGS.TS.Trần Thị Huệ, “Bình luận khoa học Bộ luật Dân sự năm 2015”, Nxb. Công an nhân dân.

[6] Điều 322 Bộ luật Dân sự năm 2005.

[7] Điều 115 Bộ luật Dân sự năm 2015.

[8] TS.Đinh Trung Tụng, “Bối cảnh xây dựng và một số nối dụng mới chủ yếu của BLDS 2015, Nxb. Tư Pháp, tr.17.

[9] Điều 376, Điều 377 Bộ luật Dân sự Nhật Bản.

[10] Điều 10 số 8019/VBHN-BTP ngày 10/21/2013.

[11] Khoản 3 Điều 188 Luật Đất Đai năm 2013.

[12] Điều 66 văn bản hợp nhất số 8019/VNHN-BTP.

[13] Điều 343 Bộ luật Dân sự năm 2005.

[14] Điều 115 Bộ luật Dân sự năm 2015.

Nguồn tin: tcdcpl.moj.gov.vn

Ý kiến bạn đọc

Bạn cần đăng nhập thành viên để có thể bình luận bài viết này

Những tin mới hơn

Những tin cũ hơn

Giới thiệu VPCC Phú Mỹ Hưng

Với sứ mệnh nhân danh Nhà nước, xác nhận giá trị pháp lý của các giao dịch Văn phòng công chứng Phú Mỹ Hưng có đội ngũ công chứng viên, cán bộ, nhân viên có bề dày kinh nghiệm, kiến thức chuyên sâu trong lĩnh vực pháp luật và thái độ phục vụ khách hàng tận tình, chu đáo.Chúng tôi cam kết...

Thăm dò ý kiến

Tin xem nhiều

-

Thủ tục khai nhận di sản thừa kế - Thỏa thuận phân chia di sản thừa kế

Thủ tục khai nhận di sản thừa kế - Thỏa thuận phân chia di sản thừa kế

-

Thủ tục công chứng hợp đồng thế chấp quyền tài sản phát sinh từ hợp đồng

Thủ tục công chứng hợp đồng thế chấp quyền tài sản phát sinh từ hợp đồng

-

Mức phí và thù lao công chứng

Mức phí và thù lao công chứng

-

Thủ tục công chứng hợp đồng thế chấp bởi động sản, bất động sản

Thủ tục công chứng hợp đồng thế chấp bởi động sản, bất động sản

-

Thủ tục công chứng hợp đồng cho thuê, mượn nhà; ở nhờ nhà và nhập hộ khẩu

-

Thủ tục công chứng hợp đồng mua bán, chuyển nhượng, tặng cho nhà/đất

Thủ tục công chứng hợp đồng mua bán, chuyển nhượng, tặng cho nhà/đất

-

Vi bằng thừa phát lại không có giá trị như công chứng

Vi bằng thừa phát lại không có giá trị như công chứng

-

Phạt xe thế chấp: Bộ Tư pháp lên tiếng

Phạt xe thế chấp: Bộ Tư pháp lên tiếng

-

Đổi mới tách thửa tại Tp Hồ Chí Minh

Đổi mới tách thửa tại Tp Hồ Chí Minh

-

TP.HCM quyết xóa 11 điểm đen tai nạn giao thông

TP.HCM quyết xóa 11 điểm đen tai nạn giao thông

Thống kê

- Đang truy cập5

- Hôm nay179

- Tháng hiện tại9,909

- Tổng lượt truy cập11,344,508

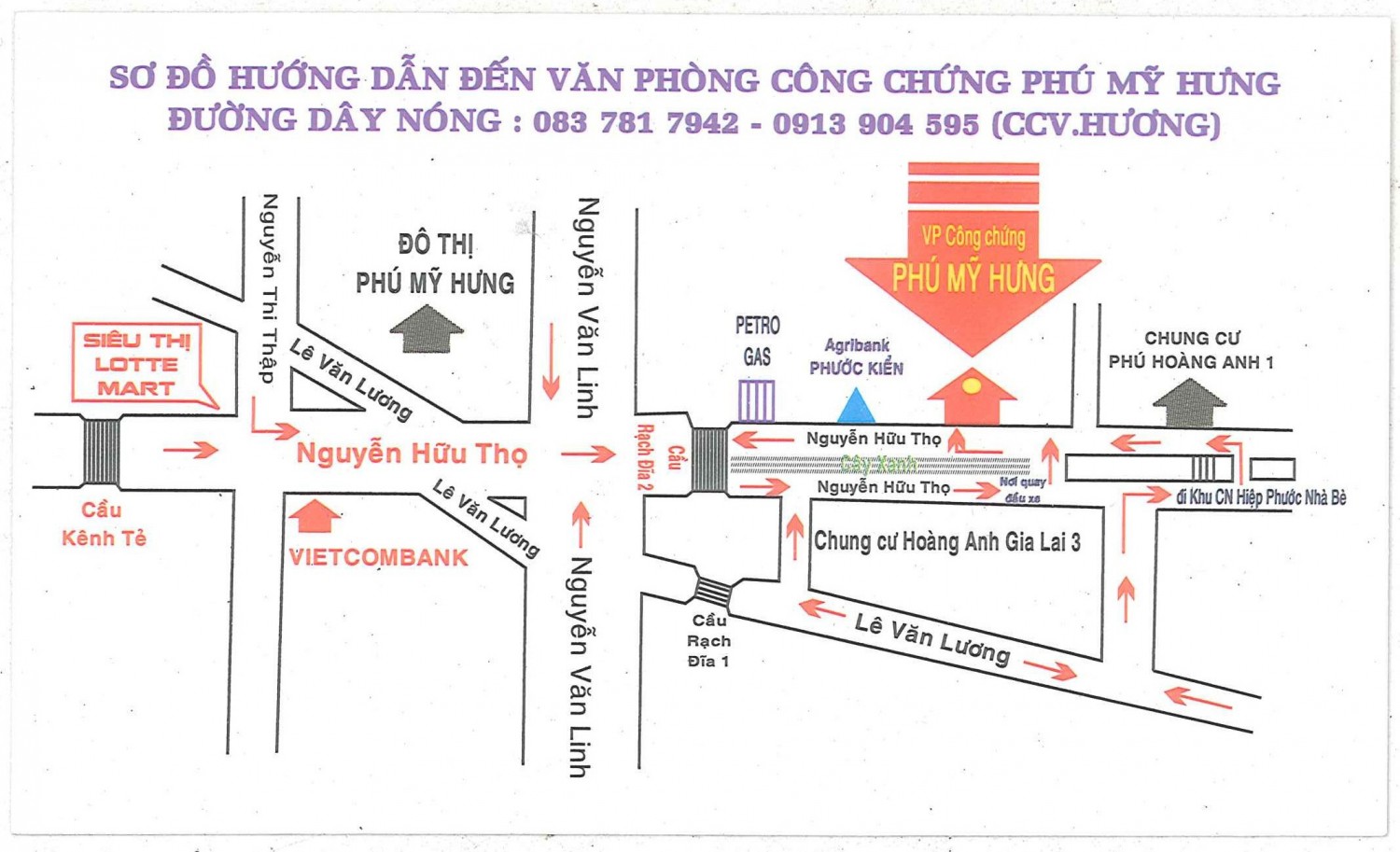

HƯỚNG DẪN ĐƯỜNG ĐI TỚI VPCC PHÚ MỸ HƯNG

ĐƯỜNG ĐI TỚI VĂN PHÒNG CÔNG CHỨNG PHÚ MỸ HƯNG (HOTLINE: 0913.904.595)

TRÂN TRỌNG CẢM ƠN QUÝ KHÁCH HÀNG ĐÃ SỬ DỤNG DỊCH VỤ CỦA CHÚNG TÔI

TRÂN TRỌNG CẢM ƠN QUÝ KHÁCH HÀNG ĐÃ SỬ DỤNG DỊCH VỤ CỦA CHÚNG TÔI